La economía plateada es el vínculo entre el constante envejecimiento de la población y las constantes demandas y necesidades que requieren los adultos mayores1 . De acuerdo con los datos del informe “Envejecimiento en América Latina y el Caribe” se espera que en el 2050 las personas mayores de 60 años representen más del 25% de la población total. Las finanzas plateadas o también conocidas como las finanzas para los adultos mayores son muy importantes para garantizar la igualdad de oportunidades y promover una sociedad más inclusiva y próspera. Para las entidades financieras, es importante concentrarse en las demandas de este segmento para satisfacer sus necesidades financieras tales como: las ventajas de la banca electrónica, los seguros e inversiones responsables, cómo evitar o reducir el fraude financiero, entre otros.

El sector financiero tiene una gran oportunidad para añadir valor a sus servicios financieros y ofrecer soluciones a los retos de una sociedad cada vez más envejecida. A continuación, ventajas de trabajar por las finanzas plateadas:

• Reducir la brecha digital: Aumentar los pagos y trasferencias en banca electrónica.

• Estímulo del consumo e inversión responsable.

• Mejorar el empoderamiento financiero.

• Reducir el estrés financiero.

• Estabilidad económica para el futuro

• Construir una sociedad más justa y equitativa.

Además, para las entidades financieras, posicionarse como una organización comprometida con la inclusión financiera, puede generar mayor confianza con sus clientes y aliados.

Los beneficios sociales y económicos de la inclusión financiera de los adultos mayores se traducen en la reducción de la pobreza en la vejez, mayor participación e inserción en la economía global, mejorando su calidad de vida.

Adaptarse a las necesidades financieras de este segmento poblacional puede resultar un gran reto, pero a la vez una oportunidad, en donde se pueda diseñar y ofertar programas de inclusión para garantizar el bienestar financiero en toda la comunidad.

Conoce acerca de más temas de educación financiera en nuestras actualizaciones de blog: www.bienestarfinanciero.ec

Visita: www.fundacionbienestar.org.ec

Y síguenos en redes sociales: www.facebook.com/fundacionbienestarec

[1] “En este documento los adultos mayores se definen principalmente como las personas de 60 años o más. Sin embargo, otros trabajos sobre la economía plateada también incluyen el grupo poblacional entre 50 y 60 años de edad, dependiendo del contexto (véase, por ejemplo, Comisión Europea, 2018).2 Aranco et al. (2018)”.

Escrito por: Miguel Andrés Vergara, coordinador de productos en Fundación Bien-Estar.

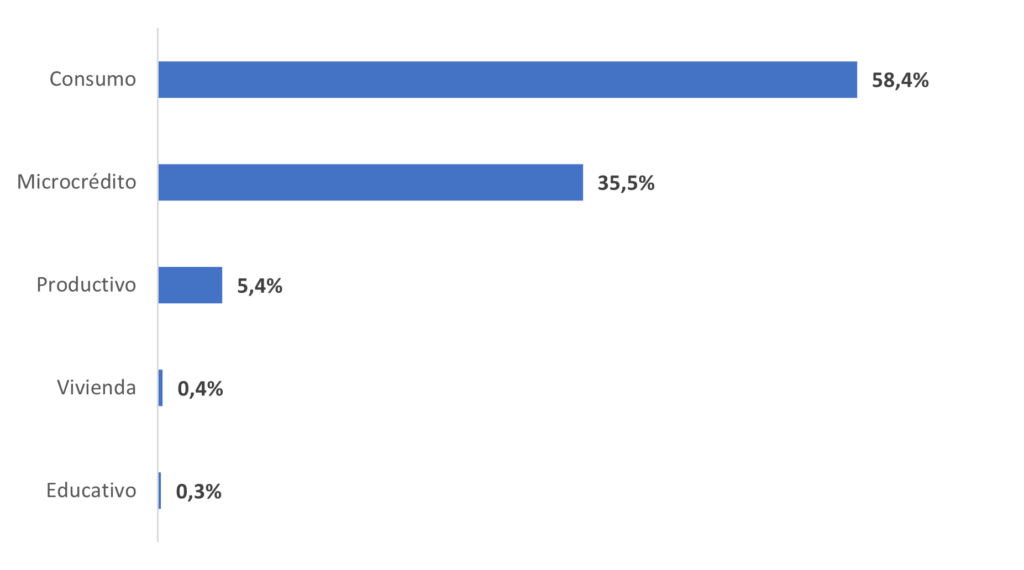

Fuente:

Fuente: